アプリ事業をする上で、資金決済法の前払式支払手段を知らないと、思わぬところで莫大なお金を支払う必要が出ます。

お金を支払うだけならばまだ良いのですが、LINEのように大きなアプリだと、報道され信用を失う可能性があるため注意が必要です。

資金決済法とはどんなものか、LINE POP「宝箱の鍵」問題について解説し、アプリではどのような取り組みが必要なのか人気アプリブレイブフロンティア(以下、ブレフロ)を例に解説します。

LINE POP「宝箱の鍵」の事例

先日、資金決済法違反の疑いでLINEに財務局の立ち入り検査されたという報道がありました

問題になったのはLINE POPというアプリの「宝箱の鍵」です。

「宝箱の鍵」は、アプリ内通貨であるルビー(現金で購入できる)で購入できます。宝箱を開ける手段が「宝箱の鍵」しかないため、

関東財務局が「宝箱の鍵」を資金決済法の規制対象にしました。その結果、購入したルビーの未使用残金の1/2を支払うことになったのです。

「宝箱の鍵」はルビーを置き換えただけのため、資金決済法の規制対象になったものと考えられます。

LINEのような事例があるため、作成したアプリを公開するには、法律にも気をつける必要あります。

資金決済法とは

資金決済に関する法律(資金決済法)は、近年の情報通信技術の発達や利用者ニーズの多様化等の資金決済システムをめぐる環境の変化に対応して、

(1)前払式支払手段、(2)資金移動業、(3)資金清算業(銀行間の資金決済の強化・免許制)を内容として、2010年4月1日に施行されました。

前払式支払手段では、前払式証票の規制等に関する法律の適用対象となっていた紙型、磁気型、IC型の前払式支払手段に加え、サーバ型の前払式支払手段が法の規制対象に加わりました。

一般社団法人日本資金決済業協会HPより引用

https://www.s-kessai.jp/info/law.html

「サーバ型の前払式支払手段」も法の規制対象になった結果、アプリ内通貨も前払式支払手段の対象になってしまいました。

前払式支払手段の規制対象化

セブンイレブンやイトウヨーカドーが発行しているナナコカードのようなプリペイドカードのことを前払式証票と言います。前払式証票は、「前払式証票規制法」により制限されています。

前払式証票は、アプリ内で現金で購入できるアプリ内通貨も該当します。

具体的なアプリを挙げると

- LINE POP・・・ルビー

- ブレイブフロンティア・・・ダイア

- ラブライブ!・・・ラブストーン

未使用の残金が1000万円を超えたら供託金として預ける

プリペイドカードなどの未使用の残金が1000万円を超えた場合、その半額以上を法務局などに供託金として供託する必要があります。

たとえば、3000万円分のアプリ内通貨を購入され、だれも使っていなかったらその半分の1500万円を供託金として供託する必要があります。

3000万円分のアプリ内通貨を購入され、2000万円分までが使われていた場合は、供託金の義務は発生しません。

前払式支払手段が導入された背景

前払式支払手段は、運営会社が倒産したり破産したりして、商品券やアイテムが突然、使えなくなる事態を防ぐために導入されました。

発行会社は、未使用残高が1000万円を超える場合、その半額以上を法務局などに供託し、発行残高と未使用残高を年2回、財務局に報告することが必要になります。

アプリ内通貨がもし使えなくなった場合は、供託金から利用者に現金で支払われます。

表示の義務

プリペイドカードは、残高があとどのくらいあるのか表示の義務があります。プレペイドカードならば、チャージ機など残高を確認できます。

前払式支払手段に該当しないもの

乗車券、入場券などの整理券としての役割があるもの、有効期限が6ヶ月以内であるもの、国、地方公共団体が発行するものは、資金決済法の前払式支払手段の規制の対象外になります。

原則返金なしだが例外あり

アプリ内通貨は、原則利用者に返す必要はありません。しかし、利用者のやむを得ない事情により利用できなくなった場合は、返金の義務が発生します。

やむを得ない事情とは、サービスが終了した、災害などで利用できなくなったことなどが挙げられるでしょう。

その他、払戻額が発行額の100分の20、払戻額が残高の100分の5の場合も払い戻しが発生します。

アプリで実装する上でやること

ブレフロを例にして前払式支払手段に対応する実装方法について考えてみます。

課金でアプリ内通貨を買った記録をサーバーに残す

資金決済法に関係なく課金によるアプリ内通貨の履歴はサーバー上に残します。

残すデータは、利用者のUI(ユーザーID)、実際に支払ったお金、購入日時、購入したアイテムなどです。

購入については、ユーザーから問い合わせが良く来るので、本当に購入したのか証拠として履歴を残すべきです。

履歴を残さないと、「有料アイテムを買ったのに反映されない」などの調査で大変な思いをします。

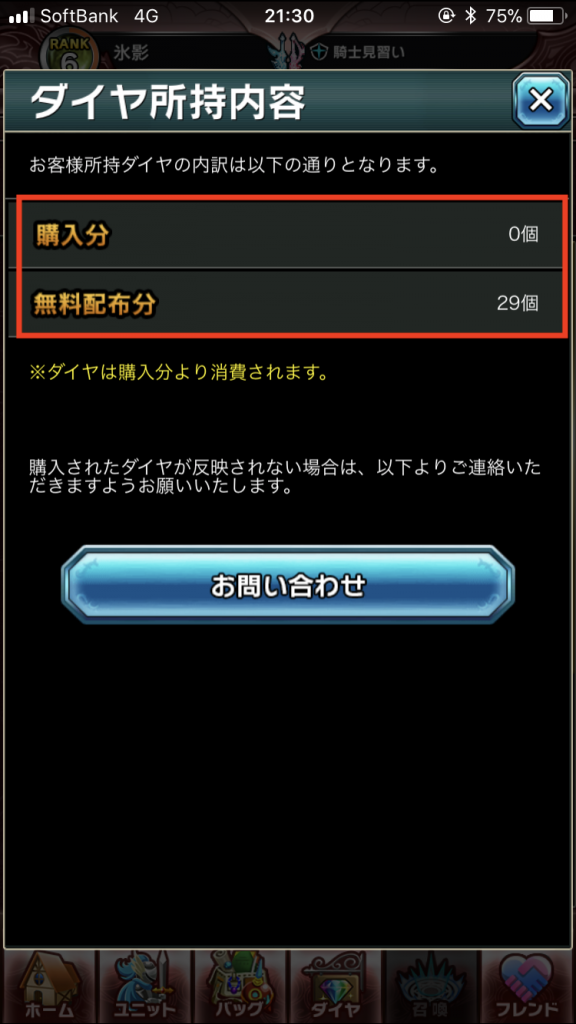

無料ダイアと有料ダイアの数を把握すること

ブレフロの例で話します。

無料ダイアと有料ダイア部分を分けておかないと、法務局などから問い合わせがあったときに、未使用部分の通貨がどのくらいあるのか答えられなくなります。

よって、サーバーの無料ダイアと有料ダイアの情報を切り分けて保存しておく必要があります。

実装方法としては、課金によってダイアが増えるときは、有料ダイア側に増加分のダイアを追加する、アプリ内のイベントなどで無料でダイアをゲットできる場合は、無料ダイア側にという具合になるでしょう。

無料ダイアと有料ダイア数をユーザに表示する

プリペイドカードの残高を表示する義務があるとおり、アプリにも有料ダイアの表示をします。

ブレフロも以下のように明示しています。

有効期限を載せる(資金決済法対策のため?)

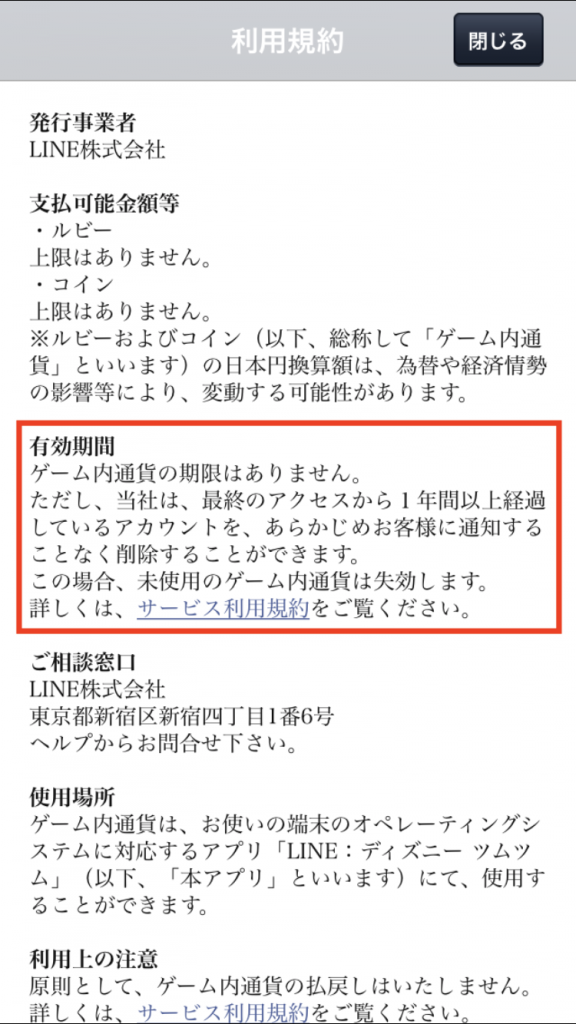

LINEのツムツムの場合、「最終アクセスから1年を経過したらアカウント削除。削除した場合は、ルビー(アプリ内通過)も消滅します」と有効期限を明示しています。

有効期限を設けることにより、供託部分のお金を抑えているかもしれません。

まとめ

せっかく作ったアプリ公開したのに法律に従わなかったことでペナルティを受けたら、稼いだお金の多くを失うことになります。そうならないためにも、資金決済法のように法律に気をつけながら運営すべきです。

ただし資金決済法は、アプリが儲かって事業レベルにまで売り上げが出ないと発生しません。

個人でアプリを開発など、小遣い程度の売り上げならば、考慮しなくてもよい法律とも言えるかもしれません。

参考サイト:

金融庁・新たな資金決済サービス

https://www.fsa.go.jp/common/about/pamphlet/shin-kessai.pdf

一般社団法人日本資金決済業協会

https://www.s-kessai.jp/info/law.html